Theo dõi Báo Tây Ninh trên

(BTNO) -

(BTNO) - Không thế chấp, không thủ tục rườm rà, chỉ cần một tờ giấy biên nhận viết tay, thủ tục khá đơn giản lại có tiền ngay là những ưu thế của “tín dụng đen” khiến nhiều người khi cần tiền gấp đã tìm đến nó, chấp nhận mức lãi suất có khi “không tưởng tượng nổi”.

(BTNO) -

(BTNO) - Không thế chấp, không thủ tục rườm rà, chỉ cần một tờ giấy biên nhận viết tay, thủ tục khá đơn giản lại có tiền ngay là những ưu thế của “tín dụng đen” khiến nhiều người khi cần tiền gấp đã tìm đến nó, chấp nhận mức lãi suất có khi “không tưởng tượng nổi”.

|

|

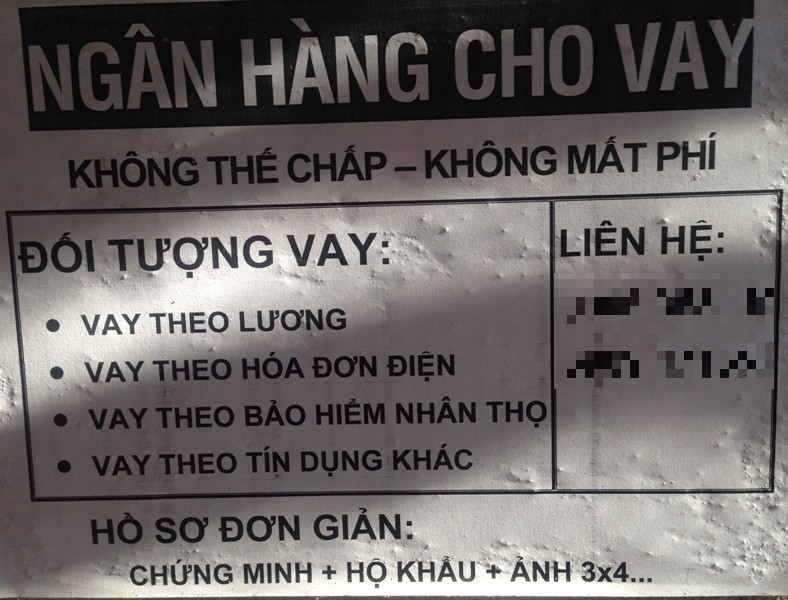

Tờ rơi với nội dung cho vay không cần thế chấp.

Tín dụng đen là cụm từ thường dùng để chỉ các dạng huy động và cho vay tín dụng không qua hệ thống ngân hàng, không đăng ký kinh doanh, cũng như chưa được cấp phép và chịu sự quản lý chính thức bởi bất cứ cơ quan hữu quan nào. Thị trường này được hình thành từ một bên có nhu cầu cho vay vốn và một bên có nhu cầu vay vốn. Do tín dụng đen không chịu sự chi phối nào, nên lãi suất bao giờ cũng cao ngất ngưởng. Tất cả hoàn toàn phụ thuộc vào sự tin tưởng, thoả thuận giữa hai bên. Từ thành thị tới nông thôn, tín dụng đen vẫn hằng ngày len lỏi trong đời sống xã hội…

Cỡ nào cũng vay

Đối tượng vay tín dụng đen thường là những người không có tài sản thế chấp, mục đích vay vốn không phải lúc nào cũng chính đáng, có khi là vay để trả nợ do chơi bời, cờ bạc mà ra. Nhưng bên cạnh đó, cũng có những trường hợp do nhu cầu làm ăn, cần tiền gấp mà không thể tiếp cận được nguồn vốn ngân hàng nên buộc phải vay tín dụng đen với lãi suất “cắt cổ”, bù lại thủ tục vay rất đơn giản, chủ yếu dựa vào lòng tin, không cần tài sản thế chấp, đặc biệt không bị ràng buộc bởi thủ tục pháp lý. Tận dụng lợi thế của mình, phía cho vay tín dụng đen thường tìm mọi cách để biến khách hàng thành “con mồi”. Họ sẵn sàng “thả mồi” cho “cá cắn câu”. Nhiều người khi kịp nhận ra vấn đề thì đã quá muộn, bởi số tiền nợ cả gốc lẫn lãi đã vượt xa khả năng chi trả của bản thân.

Nhiều tiểu thương buôn bán ở Trung tâm thương mại Long Hoa (huyện Hoà Thành) là những người tiếp cận nhanh nhất và nhiều nhất loại hình tín dụng đen- cho vay nặng lãi nói trên, với các hình thức vay trả góp, trả lãi ngày, trả lãi tháng... Chị N, bán quần áo tại đây cho biết, vì cần tiền lấy hàng nên chị đã vay tín dụng đen 70 triệu đồng trong vòng 2 tháng với lãi suất được thoả thuận là 7%/tháng. Mức lãi cao như vậy chị cũng đành phải chấp nhận bởi lúc này không vay ngân hàng được.

Chị T- chủ quầy hàng bánh kẹo nhiều năm nay cũng phải trông cậy vào các khoản vay ngoài để có vốn buôn bán. Do quen biết và từng làm ăn lâu dài, chịu khó trả lãi và gốc đúng hạn nên chị được chủ nợ “ưu ái” cho vay với mức lãi suất thấp hơn so với người khác, nói thấp nhưng cũng 5%/tháng. Chị nói: “Mình kinh doanh nhỏ lẻ, điều kiện vay vốn ngân hàng không có, đành phải thế chứ biết làm sao được”.

Một số người kinh doanh ở Trung tâm thương mại Long Hoa cho biết: vì cần số tiền không lớn, lại chỉ vay trong thời gian ngắn nên họ rất ngại tìm đến ngân hàng, do vay ngân hàng thường đòi hỏi nhiều thủ tục phiền phức, mất thời gian; thay vào đó, vay “ngoài luồng” chỉ cần “alô” sẽ có ngay “tiền tươi” thật nhanh chóng, nếu cần bất quá viết vài chữ làm tin, vậy là xong.

Theo tìm hiểu, hình thức cho vay tín dụng đen tồn tại ở các chợ từ rất lâu. Người này vay xong lại giới thiệu cho người khác vay, dần hình thành thói quen vay “ngoài luồng” ở nhiều người.

Ở chợ Trường Lưu, xã Trường Đông (huyện Hoà Thành) không ai xa lạ bà C, bà Đ... Chỉ cần nắm sơ bộ “lý lịch kinh doanh” của đối tượng vay là các bà sẵn sàng đáp ứng ngay khoản tiền vay theo yêu cầu. Tuỳ mức độ tín nhiệm và quen biết mà lãi suất sẽ khác nhau, thường dao động từ 8% đến 20%/tháng. Chị Ng- tiểu thương bán quần áo tại chợ ngần ngại nói: tuy chỉ là tín chấp nhưng ở cái chợ này, đừng ai mong “xù nợ” được một đồng. Bản thân chị từng vay nóng 20 triệu đồng để lo việc trong gia đình và mỗi ngày chị phải góp 400.000 đồng trong vòng 2 tháng. Lần đó, cũng vì việc mua bán ế ẩm, chị xin khất nợ 4 ngày liên tục, chủ nợ tuy đồng ý nhưng vẫn nhắn tin hối thúc và không quên… hăm doạ sẽ xiết nợ dưới mọi hình thức và khi cần sẽ cho đám giang hồ đến tính sổ!?

Thời gian gần đây, tại nhiều nơi có nhiều tờ rơi với nội dung “cho vay tiêu dùng không cần thế chấp”, rồi “cho vay vốn kinh doanh không cần tài sản đảm bảo”… được phát tận tay những người làm nghề buôn bán cũng như những người đi trên đường. Quảng cáo đơn giản, lãi suất nghe có vẻ “ưu đãi” nhưng xem ra nó cũng nằm trong ngưỡng từ 5-10 lần lãi suất ngân hàng. Song, điều khoản cam kết giữa hai bên có sự ràng buộc chặt chẽ hơn; người đi vay phải cung cấp một hoặc nhiều giấy tờ liên quan như hoá đơn điện, nước, giấy chứng minh nhân dân, hộ khẩu, giấy đăng ký kinh doanh… Kiểu cho vay này khiến nhiều người dễ dàng “dính bẫy”. Ngoài hình thức trả lãi hằng tháng, còn có hình thức trả lãi ngày dành cho những người chỉ vay trong thời gian ngắn. Điều đáng nói là việc trả lãi ngày không được chủ nợ quy theo mức lãi suất cụ thể mà buộc người vay phải trả một số tiền nhất định. Ví dụ, vay 10 triệu đồng trong thời gian 15 ngày thì phải trả 900.000 đồng/ngày (tính ra tương đương lãi suất 35%/tháng), trường hợp trả trước mất thêm 100.000 đồng/ngày, còn nếu trễ hẹn bao nhiêu ngày thì cứ lấy mức 30.000 đồng/ngày nhân lên.

Theo một số cán bộ ngân hàng thương mại, trong thành phần tìm đến tín dụng đen có các hộ kinh doanh lớn, họ cũng vay vốn ngân hàng để làm ăn nhưng do đầu tư tràn lan, không thu được vốn. Đến kỳ hạn phải trả cho ngân hàng họ đi vay tín dụng đen để trả, rồi sau đó lại vay ngân hàng để trả cho tín dụng đen. Tuy nhiên, những trường hợp như thế vẫn thuộc số ít, số khác còn lại chủ yếu là không có lý do rõ ràng để vay và cũng không chứng minh được thu nhập để trả nợ nên ngân hàng không thể cho vay. Và tất nhiên, khi biết không thể vay được ở ngân hàng thì họ chỉ còn nước tìm đến tín dung đen.

Một dạng vay - trả cũng giống tín dụng đen là hình thức chơi hụi. Theo tìm hiểu ở vài điểm chơi hụi tại các chợ thì hầu hết người chơi đều thực hiện giao kết dựa trên sự tin tưởng lẫn nhau. Và thực tế cho thấy tình trạng “bể hụi” hay chủ hụi ôm nợ hụi bạc tỷ bỏ trốn khiến các hụi viên lao đao, khốn đốn từng xảy ra không ít trong thời gian qua, hầu hết các trường hợp xảy ra là hệ luỵ của việc “đầu tư” tiền góp hụi của hụi viên vào tín dụng đen.

Theo thông tin từ Toà án nhân dân tỉnh, trong giải quyết án dân sự xuất hiện nhiều vụ tranh chấp nhà, đất bắt nguồn từ việc vay mượn tiền, vàng kèm theo hợp đồng chuyển nhượng nhà, đất được công chứng, chứng thực (chỉ là hợp đồng giả tạo), khi đến hạn bên vay không trả được nợ thì chủ nợ đưa ra hợp đồng giả tạo ấy để lấy nhà, đất. Các vụ tranh chấp dân sự về hợp đồng góp hụi có chiều hướng gia tăng, qua đó cho thấy các chủ hụi lợi dụng sự tin tưởng, dễ dãi của hụi viên đã dùng thủ đoạn ghi khống tên người chơi hụi, bán hụi khống cho hụi viên để chiếm đoạt tiền. Khi có tranh chấp xảy ra, hụi viên khởi kiện số nợ bao nhiêu thường là chủ hụi thừa nhận bấy nhiêu để được hoà giải thành (cốt tránh né bị xử lý hình sự). Trong những vụ việc như thế, toà án rất khó khăn trong việc thu thập chứng cứ, không thể triệu tập các hụi viên khác hoặc xác định tài sản, xác định ý thức chủ quan của chủ hụi để chứng minh có dấu hiệu hình sự hay không.

Tín dụng đen được xem là sóng ngầm của tội phạm và vì nó mà đã có không ít người phải tan cửa nát nhà, nợ nần chồng chất. Vì vậy, người dân cần phải cẩn thận cân nhắc khi quyết định vay tín dụng đen, đặc biệt là vay chỉ để mua sắm, tiêu dùng vào những tháng cuối năm. Hãy tỉnh táo, sáng suốt để tránh xảy ra các trường hợp đáng tiếc.

Khó xử lý

Tín dụng đen tồn tại như một “giải pháp tài chính tức thì” cho những người có nhu cầu vay nóng vì một nguyên do bức bách nào đó. Ngay cả khi tín dụng ngân hàng “phủ sóng” đến tận vùng nông thôn, thì tín dụng đen vẫn còn đất để ngang nhiên tung hoành, thậm chí là vẫn “sống khoẻ”. Biết là lãi suất cắt cổ, rủi ro nhưng nhiều người vẫn phải chấp nhận vì đây là con đường cuối cùng để họ giải quyết vấn đề tài chính trong lúc cấp bách. Bên cạnh đó, những đối tượng dính đến cờ bạc, nợ nần, cần vay đầu này để đắp đầu kia nên bất chấp lãi suất “cắt cổ”, bất chấp việc mình có khả năng trả nợ hay không vẫn cứ nhắm mắt đâm đầu vào. Khi lãi mẹ đẻ lãi con, số nợ ngày một lớn không còn khả năng thanh toán, những người “lỡ vay” tín dụng đen phải rơi vào bước đường cùng, đành cam chịu tán gia bại sản.

Theo quy định, trường hợp lãi suất cho vay gấp 10 lần lãi suất ngân hàng và có tính chất chuyên bóc lột sẽ bị khởi tố về tội “cho vay nặng lãi”. Tuy nhiên, xác định mức lãi suất cho vay trong thực tế rất khó, vì trong tín dụng đen trên giấy tờ vay mượn thường không ghi rõ lãi suất bao nhiêu mà chỉ thể hiện số tiền phải trả nhất định trong một thời điểm nào đó. Muốn có cơ sở để xử lý hành vi cho vay nặng lãi phải làm thế nào điều tra ra được tính chất “chuyên bóc lột” của nó- mà điều này rõ ràng không dễ.

Cũng theo Toà án nhân dân tỉnh, trong tranh chấp hợp đồng cho vay tài sản có thế chấp nhà, đất giữa cá nhân với cá nhân xuất hiện nhiều loại hợp đồng giả tạo, chẳng hạn như việc cho vay tiền có thế chấp nhà, đất nhưng trên giấy tờ lại ghi là “hợp đồng chuyển nhượng nhà, đất” có thời hạn cho chuộc lại tài sản. Hợp đồng này cũng được đem công chứng như một hợp đồng chuyển nhượng; khi có tranh chấp xảy ra, Toà án gặp rất nhiều khó khăn trong việc giải quyết.

Cũng chính vì khả năng sinh lời cao, cùng cách vận hành “ngoài vòng pháp luật” nên đối tượng hoạt động trong lĩnh vực này cũng khá đa dạng. Đáng ngại, đây là mảnh đất béo bở cho không ít phần tử “xã hội đen”, tạo ra nhiều hệ luỵ cho xã hội.

Giải pháp nào?

Theo lời một cán bộ ngân hàng thương mại trên địa bàn Tây Ninh, hiện nay ngân hàng đang áp dụng chương trình cho tiểu thương vay bằng hình thức thế chấp. Do các tiểu thương kinh doanh không đều đặn, hay thay đổi nên việc thu nợ hằng ngày của ngân hàng gặp khó khăn. Một số sạp hàng sau khi trả hết nợ, vì thiếu vốn họ lại tìm đến tín dụng đen, cho thấy nhu cầu về vốn kinh doanh đối với tiểu thương chưa bao giờ ngừng nghỉ.

Một trong những giải pháp để người dân thoát khỏi tín dụng đen là việc hỗ trợ phát triển tín dụng tiêu dùng. Tín dụng tiêu dùng hình thành khoảng gần chục năm trở lại đây và hiện đang trên đà phát triển. Hoạt động của tín dụng tiêu dùng có thể giúp khắc phục những nhược điểm của các ngân hàng trong phân khúc thị trường như: thủ tục cho vay đơn giản, thời gian giải ngân nhanh, các khoản tín dụng có quy mô nhỏ và kỳ hạn ngắn, rất phù hợp với tính chất hoạt động tiêu dùng.

THANH NHI