Theo dõi Báo Tây Ninh trên

(BTN) -

Ngân hàng Nhà nước cũng khuyến khích người dân, doanh nghiệp tiếp cận vốn qua kênh tín dụng ngân hàng, tránh để một số đối tượng có thể lợi dụng mô hình vay ngang hàng để thực hiện hành vi bất hợp pháp (tín dụng đen, cho vay nặng lãi, hoạt động tài chính đa cấp...), gây bất ổn an ninh kinh tế và ổn định xã hội.

(BTN) -

Ngân hàng Nhà nước cũng khuyến khích người dân, doanh nghiệp tiếp cận vốn qua kênh tín dụng ngân hàng, tránh để một số đối tượng có thể lợi dụng mô hình vay ngang hàng để thực hiện hành vi bất hợp pháp (tín dụng đen, cho vay nặng lãi, hoạt động tài chính đa cấp...), gây bất ổn an ninh kinh tế và ổn định xã hội.

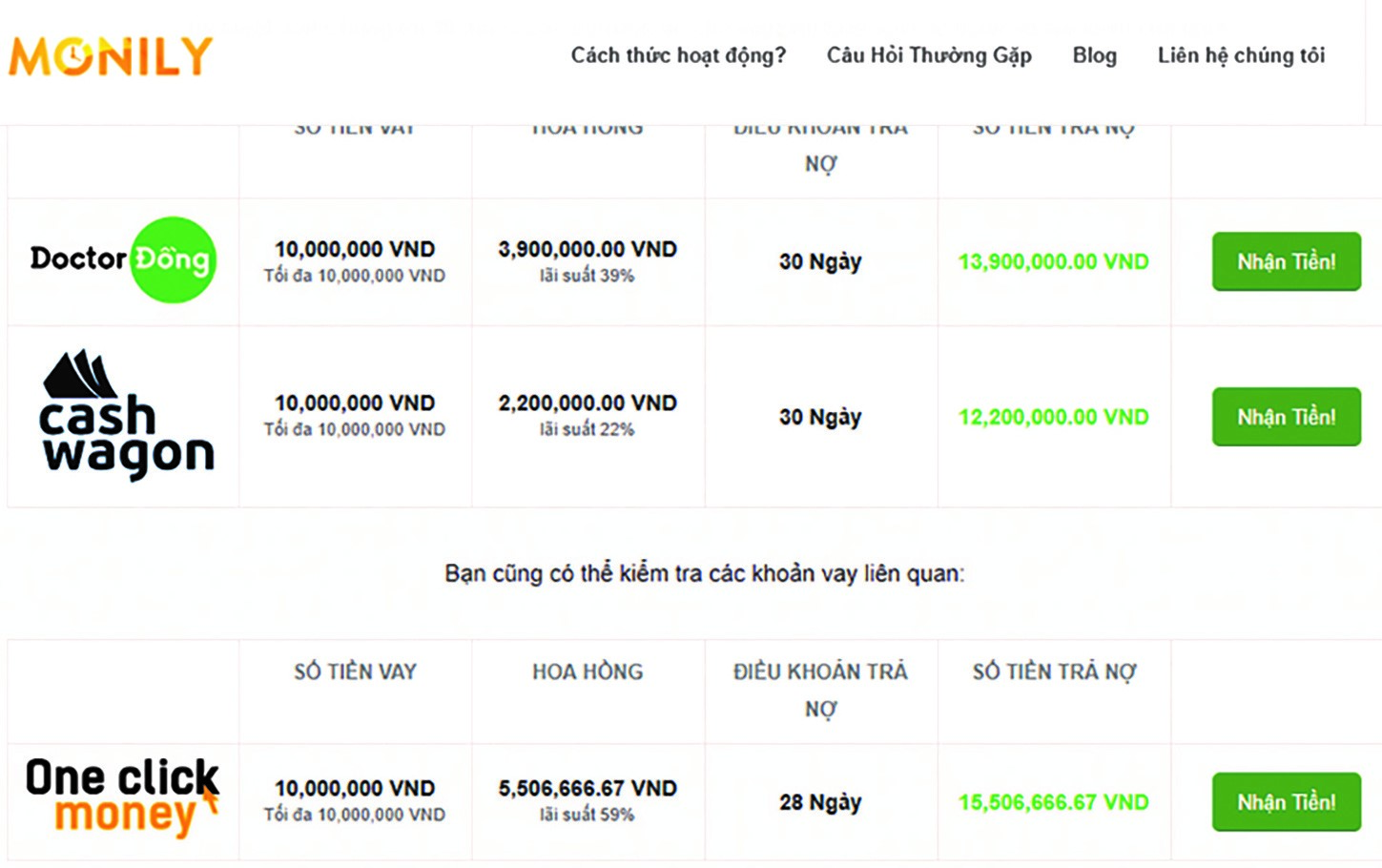

Một website cung cấp thông tin đơn vị cho vay và lãi suất phải trả.

Thời gian gần đây, mô hình cho vay ngang hàng hay còn gọi là P2P Lending (viết tắt của từ Peer to Peer Lending) có xu hướng nở rộ. Người vay chỉ cần tải phần mềm ứng dụng về điện thoại di động hoặc đăng nhập bằng máy tính, đăng ký thông tin và gửi yêu cầu vay sẽ được giải ngân nhanh chóng. Tuy nhiên, Ngân hàng Nhà nước Việt Nam khuyến cáo người dân, doanh nghiệp nên tìm hiểu kỹ thông tin, thận trọng khi tham gia các nền tảng P2P để phòng tránh rủi ro.

“M.L không phải ngân hàng, không phải công ty tài chính. M.L sử dụng công nghệ để kết nối nhu cầu của người vay và nhà đầu tư bằng cách cung cấp cho người vay mức giá tốt nhất, nhà đầu tư lợi nhuận cao nhất”. Đây là lời giới thiệu của một công ty cho vay trực tuyến theo mô hình P2P Lending.

Có thể hiểu, P2P Lending là hình thức cho phép các cá nhân có thể vay tiền trực tiếp từ các cá nhân khác dựa trên nền tảng cho vay trực tuyến, loại bỏ vai trò trung gian của ngân hàng và các tổ chức tín dụng khỏi quá trình vay vốn. Thông qua kênh này, các cá nhân có nhu cầu vay nhanh các khoản tiền mà không cần thế chấp (đa số là không quá 100 triệu đồng) trong thời gian ngắn.

Theo hướng dẫn của một nhân viên ngân hàng trên địa bàn tỉnh, chúng tôi truy cập vào website của công ty M.L. Tại trang web này, chúng tôi phải đăng ký tài khoản, như kê khai tên tuổi, công việc, chứng minh nhân dân và bấm đồng ý với điều khoản để vay tiền. Chỉ 10 phút sau, một người tự xưng là nhân viên công ty M.L gọi điện thông báo hồ sơ được xét duyệt. Nếu tôi tiến hành vay thì chỉ được vay trong lần đầu tiên tối đa 10 triệu đồng, trong thời gian từ 7 - 30 ngày, lãi suất là 39%.

Một website khác, khi vào trang này, lập tức xuất hiện thanh công cụ để chọn số tiền muốn vay từ 500.000 - 10 triệu đồng, thời hạn vay 7 - 30 ngày, lãi suất từ 22%/tháng - 59%/tháng.

Đó là chưa nói đến phí phạt quá hạn (thông thường khoảng 150% lãi suất trong hạn). Ngoài ra, công ty và nhà đầu tư được quyền sử dụng mọi biện pháp cần thiết để thu hồi nợ bao gồm: công bố thông tin rộng rãi, bán nợ cho bên thứ ba hoặc kiện ra toà dân sự.

Trao đổi với chúng tôi, anh M (trú phường 1, thành phố Tây Ninh) cho biết, vì cần một khoản tiền để khám bệnh cho con trong khi lương chưa tới ngày được nhận, lại thấy quảng cáo trên facebook về hình thức cho vay trực tuyến với lãi suất 0% nên anh làm theo các bước hướng dẫn để vay. Anh đăng ký vay trong 14 ngày. Sau 30 phút, đã có nhân viên liên hệ, nhưng mức lãi suất 0% chỉ áp dụng cho vay trong vòng 3 ngày và vay không quá 2 triệu đồng.

Anh M chọn khoản vay 2 triệu đồng và thời hạn 14 ngày trả thì số tiền cả gốc lẫn lãi anh phải trả là 2.577.000 đồng tiền lãi (được gọi là phí giao dịch). Thấy số tiền lãi quá cao nên anh M quyết định không vay. Tuy nhiên, sau đó anh M liên tục nhận được nhiều cuộc điện thoại, mời cho vay dù anh khẳng định không có nhu cầu.

Đối với người cho vay cũng tiềm ẩn không ít rủi ro. Thực tế nhiều công ty cung ứng nền tảng P2P Lending quảng cáo không minh bạch về mức lợi nhuận, không cung cấp hoặc cung cấp thông tin thiếu chính xác về các rủi ro mà các bên tham gia có thể gặp phải, đưa ra mức lãi suất cao phi thực tế để lôi kéo người cho vay tham gia. Nếu xảy ra tranh chấp do việc không đòi được các khoản đã cho vay, người cho vay có thể mất tiền, khó truy đòi trách nhiệm từ các công ty cung ứng nền tảng P2P Lending.

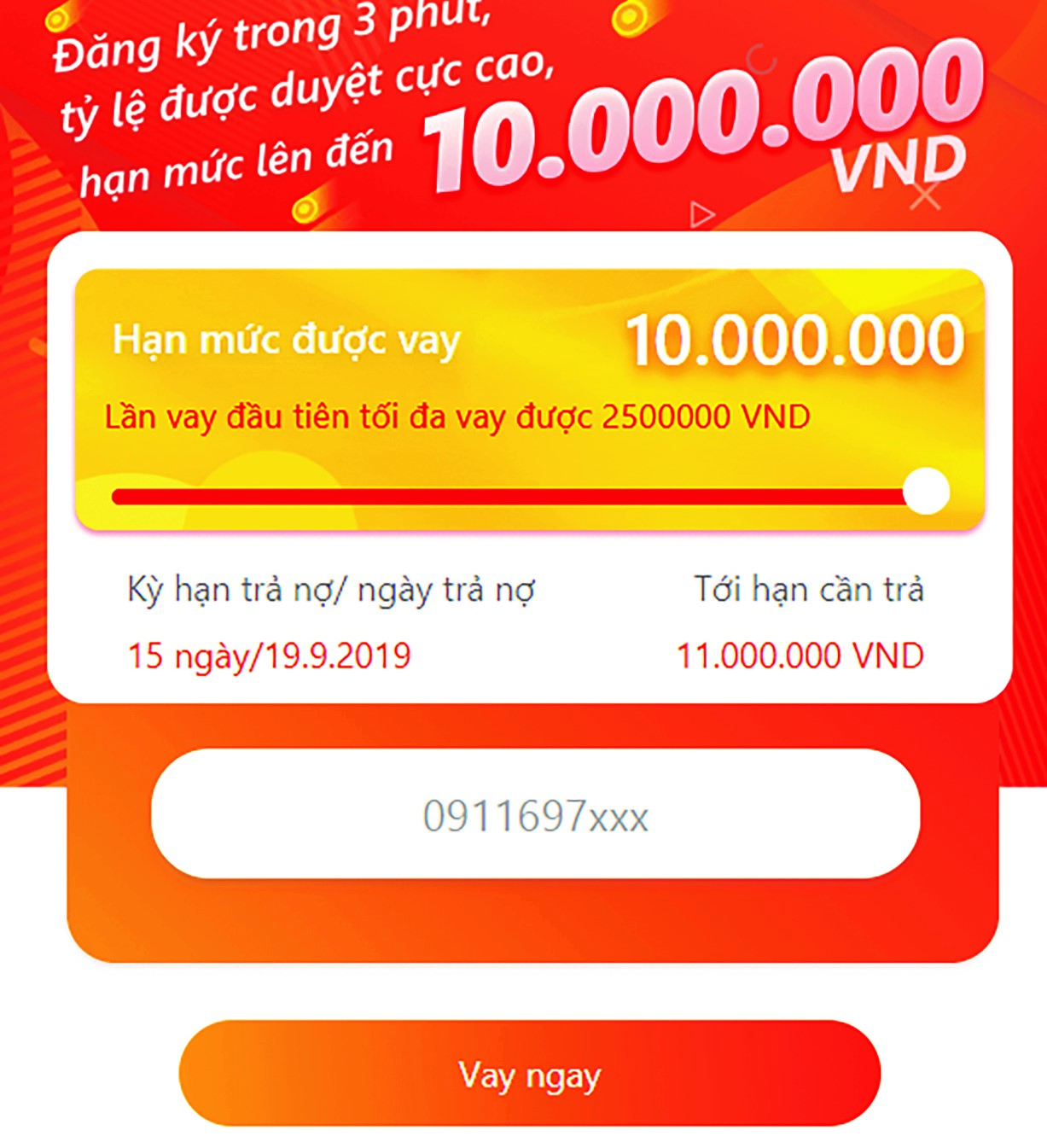

Giao diện của một ứng dụng vay trực tuyến theo mô hình ngang hàng.

Ông Đào Văn Công - Phó trưởng Phòng Tổng hợp, nhân sự và kiểm soát nội bộ thuộc Ngân hàng Nhà nước Việt Nam chi nhánh Tây Ninh cho biết, tất cả hoạt động cho vay phải được Ngân hàng Nhà nước cấp phép. Các công ty cung cấp dịch vụ cho vay trên nền tảng P2P Lending mà không được Ngân hàng Nhà nước cấp phép là vi phạm pháp luật. Để tránh rủi ro, người dân nên cẩn trọng khi tham gia dịch vụ này.

Ngân hàng Nhà nước cũng khuyến khích người dân, doanh nghiệp tiếp cận vốn qua kênh tín dụng ngân hàng, tránh để một số đối tượng có thể lợi dụng mô hình vay ngang hàng để thực hiện hành vi bất hợp pháp (tín dụng đen, cho vay nặng lãi, hoạt động tài chính đa cấp...), gây bất ổn an ninh kinh tế và ổn định xã hội.

Vũ Nguyệt