Theo dõi Báo Tây Ninh trên

(BTN) -

Thời gian qua, lực lượng Công an đã xử lý nhiều nhóm đối tượng cho vay lãi nặng; đồng thời, các ngành chức năng, chính quyền địa phương cũng đã nỗ lực tuyên truyền nên “tín dụng đen” dần hạn chế, không còn cảnh các đối tượng cho vay lãi nặng công khai đi phát tờ rơi, dán quảng cáo như trước đây.

(BTN) -

Thời gian qua, lực lượng Công an đã xử lý nhiều nhóm đối tượng cho vay lãi nặng; đồng thời, các ngành chức năng, chính quyền địa phương cũng đã nỗ lực tuyên truyền nên “tín dụng đen” dần hạn chế, không còn cảnh các đối tượng cho vay lãi nặng công khai đi phát tờ rơi, dán quảng cáo như trước đây.

Tang vật thu giữ của nhóm đối tượng cho vay lãi nặng. Ảnh: Nhất Minh

Gần đây, tình trạng “tín dụng đen” đã gây nhiều bức xúc cho xã hội. Những người tham gia vay tiền đều phải chịu mức lãi suất khá cao. Khi không thể thanh toán tiền vay đúng hạn, các đối tượng cho vay lãi nặng đã sử dụng nhiều thủ đoạn để đe doạ nạn nhân, gây mất an ninh trật tự, ảnh hưởng đến đời sống người dân.

Tại Tây Ninh, thời gian qua, lực lượng Công an đã xử lý nhiều nhóm đối tượng cho vay lãi nặng; đồng thời, các ngành chức năng, chính quyền địa phương cũng đã nỗ lực tuyên truyền nên “tín dụng đen” dần hạn chế, không còn cảnh các đối tượng cho vay lãi nặng công khai đi phát tờ rơi, dán quảng cáo như trước đây. Thế nhưng, dù biết rõ hậu quả, nhiều người vẫn “nhắm mắt” vay tiền “tín dụng đen”.

Một cán bộ ngành Ngân hàng cho biết, các tổ chức tín dụng (TCTD) đều có gói cho vay tiêu dùng- chiếm hơn 20% tổng dư nợ. Nhưng để được vay, cần đáp ứng điều kiện kèm theo như quỹ lương của khách hàng... Trong khi đó, các đối tượng cho vay bên ngoài không cần điều kiện gì. Muốn có tiền, người vay chỉ cần liên hệ qua điện thoại, các đối tượng cho vay đi “thẩm định” chỗ ở, nơi buôn bán của người vay... xong. Tuy nhiên, số tiền lãi rất cao, nếu người vay không có khả năng trả tiền đúng hạn, các đối tượng cho vay không ngại sử dụng các thủ đoạn trái pháp luật để buộc người vay trả tiền. Không ít người do vướng “tín dụng đen” mà phải bán tài sản để thanh toán cho yên thân.

Anh Hồ Thanh Dũng- ngụ xã Long Thành Nam, huyện Hoà Thành cho rằng, những người vay tiền của “tín dụng đen” đều biết trước số tiền lãi phải trả, cũng như hậu quả nếu không có trả được nó. Thế nhưng, đa phần họ là dân lao động nghèo, không có tài sản thế chấp để được vay tiền ngân hàng, đành chọn giải pháp vay nóng bên ngoài- vốn chỉ cần thế chấp giấy chứng minh nhân dân hoặc hộ khẩu. Vì thế, nếu ngân hàng có được các gói vay tín chấp tiêu dùng đơn giản, ít điều kiện kèm theo, người dân sẽ không chọn vay tiền của “tín dụng đen”.

Công an làm việc với đối tượng cho vay lãi nặng có hành vi đánh người vay tiền vì không trả nợ đúng hạn. Ảnh minh hoạ: Thế Nhân

VAY TÍN CHẤP TIÊU DÙNG - GIẢI PHÁP NGĂN CHẶN “TÍN DỤNG ĐEN”

Hiện nay, trên địa bàn tỉnh đã có một số hình thức cho vay tín chấp tiêu dùng với hồ sơ thủ tục đơn giản, có thể giải ngân ngay trong ngày. Mặc dù đến thời hạn trả, số tiền nợ gốc và lãi suất vẫn khá cao. Điển hình như, Ngân hàng OCB cho vay tín chấp 20 triệu đồng, trả góp trong vòng 24 tháng, mỗi tháng trả 1,45 triệu đồng (gốc 850 ngàn đồng, lãi 600 ngàn đồng).

Khi khách hàng trả gốc còn lại 6 triệu đồng vẫn phải trả lãi 600 ngàn đồng, tương ứng 10%/tháng (lãi suất sẽ tiếp tục tăng lên). Fe Credit cho vay tiêu dùng tín chấp (theo hoá đơn tiền điện) 20 triệu đồng trong 24 tháng, sau khi cộng, trừ các khoản (bao gồm bảo hiểm 1,1 triệu đồng), trung bình mỗi tháng, người vay phải trả 1,372 triệu đồng. Như vậy, với số tiền vay theo hợp đồng 20 triệu đồng (thực tế 21,1 triệu đồng) trong 24 tháng, người vay phải trả tổng số tiền lãi cộng gốc 32,928 triệu đồng.

Nhiều người cho rằng đây là hình thức cho vay nặng lãi núp bóng ngân hàng. Về vấn đề này, ông Nguyễn Xuân Hiền- Giám đốc Ngân hàng Nhà nước chi nhánh Tây Ninh cho biết, theo quy định tại khoản 1, Điều 468 Bộ luật Dân sự về lãi suất: “Lãi suất vay do các bên thoả thuận. Trường hợp các bên có thoả thuận về lãi suất thì lãi suất theo thoả thuận không được vượt quá 20%/năm của khoản tiền vay, trừ trường hợp luật khác có liên quan quy định khác...”.

Khoản 2, Điều 91 Luật Các tổ chức tín dụng, quy định: “Tổ chức tín dụng và khách hàng có quyền thoả thuận về lãi suất, phí cấp tín dụng trong hoạt động ngân hàng của tổ chức tín dụng theo quy định của pháp luật”. Hiện nay, Ngân hàng Nhà nước Việt Nam quy định về lãi suất cho vay ngắn hạn đối với 5 lĩnh vực (nông nghiệp, nông thôn; xuất khẩu; doanh nghiệp nhỏ và vừa; ngành công nghiệp hỗ trợ và doanh nghiệp ứng dụng công nghệ cao) khuyến khích không quá 6,5% năm (Quỹ tín dụng nhân dân không quá 7,5%/năm), nếu khách hàng đáp ứng đầy đủ các điều kiện theo quy định. Như vậy, lãi suất cho vay ngắn hạn không thuộc 5 lĩnh vực trên và toàn bộ cho vay trung, dài hạn của tổ chức tín dụng được cho vay theo lãi suất thoả thuận với khách hàng.

Ông Hiền cho biết thêm, Thông tư số 39/2016/TT-NHNN ngày 30.12.2016 của NHNN Việt Nam quy định, hoạt động cho vay của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài đối với khách hàng; các thoả thuận với khách hàng về số tiền vay, lãi suất vay, thời hạn vay, phương thức trả nợ gốc, lãi... phải được cung cấp đầy đủ cho khách hàng trước khi ký kết thoả thuận cho vay.

Đối với cho vay tiêu dùng của các tổ chức tín dụng (TCTD), ông Hiền nhấn mạnh, người vay phải đáp ứng điều kiện theo quy định của tổ chức tín dụng. Tuy nhiên, trong cho vay tiêu dùng, khách hàng thường vay với số tiền nhỏ, không có tài sản bảo đảm tiền vay, chi phí cho vay và rủi ro cao nên lãi suất cho vay thường cao hơn so với lĩnh vực sản xuất, kinh doanh.

Bên cạnh đó, đối với việc thu nợ gốc, lãi, các tổ chức tín dụng áp dụng phương thức thu góp theo kỳ (tiền thu nợ gốc và lãi được chia đều cho các kỳ). “Trong trường hợp này, lãi suất cho vay theo thoả thuận ban đầu thấp hơn lãi suất cho vay với phương thức thu nợ tiền lãi giảm theo số giảm của dư nợ gốc”- ông Hiền giải thích.

Về việc các ngân hàng, công ty tài chính đang thực hiện các thủ tục cho vay tín chấp tiêu dùng, trả góp bằng nhiều hình thức nhằm góp phần hạn chế “tín dụng đen” đang hoành hành, ông Hiền cho biết, lĩnh vực cho vay tiêu dùng thường được các TCTD áp dụng lãi suất cho vay cao, do chi phí cho vay và mức độ rủi ro cao. Việc cho vay của các TCTD là hoạt động cho vay chính thức, có sự quản lý của Nhà nước, tuân thủ các nguyên tắc, điều kiện cho vay theo quy định.

Trong đó, các TCTD phải công khai và cung cấp đầy đủ các thông tin về điều kiện giao dịch, các thoả thuận để khách hàng biết trước khi ký kết thoả thuận. Việc giải ngân cho vay, thu hồi nợ của tín dụng chính thức tuân thủ đúng quy định pháp luật. Trong khi đó, nếu người dân vay của các tổ chức tín dụng phi chính thức (tín dụng đen), rủi ro sẽ càng cao, có thể bị lừa ngay trong hợp đồng vay vốn (như: vay tiền nhưng hợp đồng là bán nhà, lãi suất cho vay tăng theo từng tháng, lãi mẹ đẻ lãi con...).

Đặc biệt, khi người vay không có khả năng trả nợ đúng hạn, người cho vay thường đòi nợ theo kiểu xã hội đen, gây rối an ninh trật tự, xâm phạm đến cuộc sống của người vay và thân nhân. Ông Hiền nói: “Do vậy, việc phát triển kênh tín dụng chính thức sẽ góp phần hạn chế tín dụng phi chính thức, bảo đảm an ninh trật tự và đời sống người dân”.

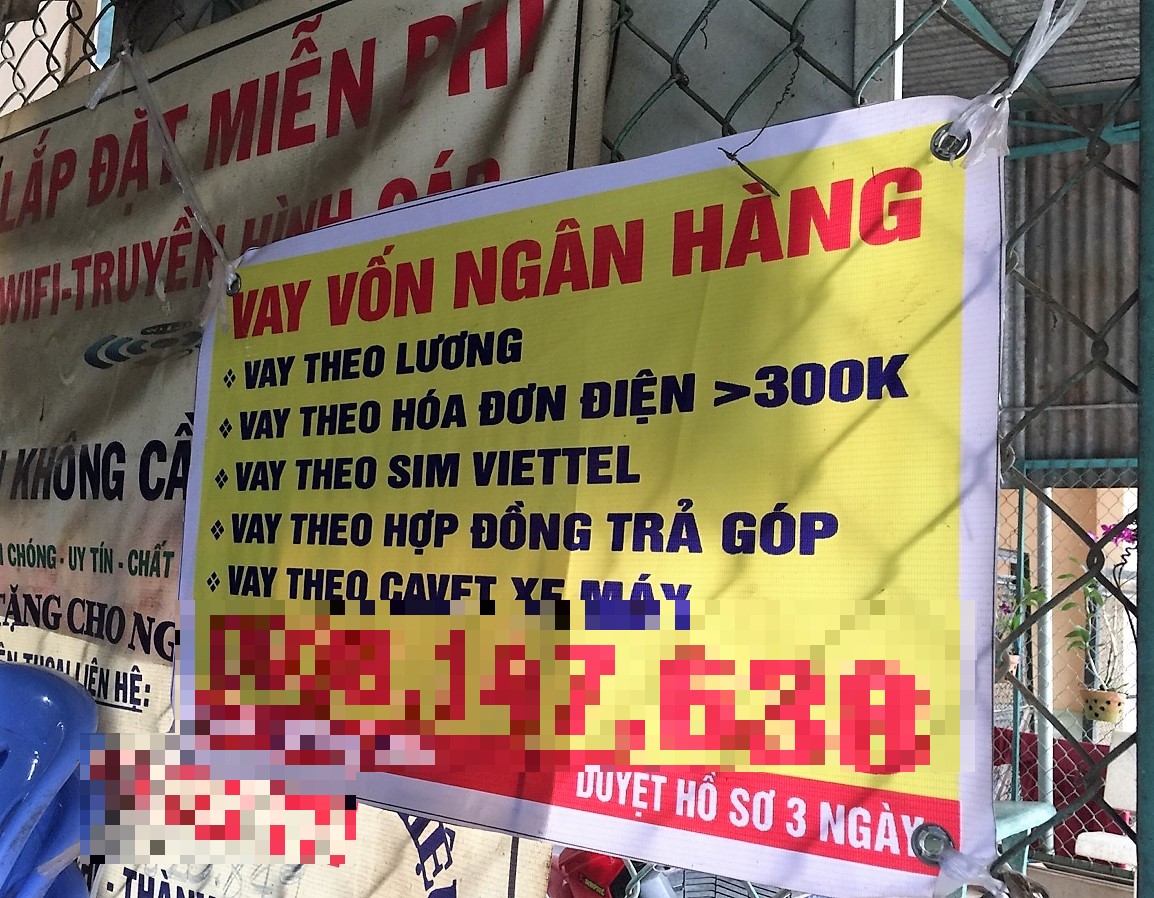

Bảng quảng cáo cho vay vốn ngân hàng được dán ở khu vực dân cư. Ảnh: Tâm Giang

NỖ LỰC CỦA NGÀNH NGÂN HÀNG

Theo Ngân hàng Nhà nước Việt Nam - Chi nhánh Tây Ninh, ngành Ngân hàng đã và đang rất nỗ lực triển khai các giải pháp tăng khả năng tiếp cận vốn tín dụng cho doanh nghiệp, người dân, đặc biệt là tín dụng phục vụ phát triển nông nghiệp, nông thôn. Qua đó, đã góp phần quan trọng thúc đẩy phát triển kinh tế - xã hội, hỗ trợ tăng trưởng kinh tế ở mức cao, đẩy mạnh tái cơ cấu nền kinh tế nói chung và ngành nông nghiệp nói riêng, góp phần giảm nghèo bền vững và hạn chế tình trạng cho vay lãi nặng.

Tuy nhiên, do nhiều nguyên nhân, “tín dụng đen” vẫn diễn biến phức tạp, để lại nhiều hệ luỵ và ảnh hưởng nghiêm trọng đến đời sống của người dân tại nhiều địa phương. Vì vậy, ngân hàng sẽ có các giải pháp đồng bộ và hiệu quả hơn, trong đó có việc đẩy mạnh cải cách thủ tục hành chính trong hoạt động tín dụng, ngân hàng; cải tiến quy trình, thủ tục cho vay, rút ngắn thời gian xét duyệt cho vay; đa dạng hoá các sản phẩm tín dụng, dịch vụ ngân hàng, phù hợp với từng phân khúc, đối tượng khách hàng; mở rộng mạng lưới hoạt động của các TCTD ở những địa bàn có mạng lưới hoạt động ngân hàng chưa tương xứng với nhu cầu tiếp cận tín dụng, dịch vụ ngân hàng của người dân, nhất là những địa bàn đang là điểm nóng về “tín dụng đen”.

Các ngân hàng thương mại dành nguồn vốn để phát triển các gói sản phẩm cho vay tiêu dùng phục vụ nhu cầu nâng cao đời sống chính đáng của người dân với mức lãi suất hợp lý, đủ bù đắp chi phí rủi ro trong cho vay; xem xét gia hạn nợ, giãn nợ, điều chỉnh kỳ hạn cho vay khi người dân gặp khó khăn do các nguyên nhân chính đáng chưa thể trả nợ được

Đáng chú ý là việc tổ chức lại hoạt động của các công ty tài chính tiêu dùng theo hướng minh bạch với mức lãi suất phù hợp, không để các tổ chức này tiếp tay cho các đối tượng, tổ chức xã hội đen cho vay nặng lãi... Ông Hiền cho biết thêm, ngành sẽ phối hợp với các cơ quan truyền thông và chính quyền địa phương các cấp, các tổ chức chính trị xã hội tổ chức truyền thông mạnh mẽ, toàn diện trên phạm vi cả nước, tập trung các địa bàn đang là điểm nóng về “tín dụng đen” để người dân nắm bắt đầy đủ các chính sách tín dụng ngân hàng- đặc biệt là chính sách tín dụng tiêu dùng và chủ động tiếp cận với nguồn vốn tín dụng ngân hàng, hoặc đề nghị ngân hàng thực hiện các biện pháp tái cơ cấu lại nợ khi gặp khó khăn không trả được nợ đúng hạn...

Hy vọng với các giải pháp mà Ngân hàng Nhà nước đưa ra trong năm 2019, hoạt động của “tín dụng đen” sẽ được hạn chế.

THẾ NHÂN - TÂM GIANG

Chính các thủ đoạn xảo quyệt khiến không ít nạn nhân đã sập bẫy của các đối tượng cho vay lãi nặng, trong đó có nhiều nạn nhân là tiểu thương, những người lao động nghèo, công nhân. Nếu người vay không có khả năng trả nợ theo thoả thuận, các đối tượng cho vay lãi nặng đe doạ, khủng bố tinh thần nạn nhân như tạt sơn, ném chất bẩn, ném đá vào nhà… thậm chí đánh đập người vay.

Năm 2018, Công an thành phố Tây Ninh đã triệt xoá được 5 nhóm gồm 28 đối tượng có hành vi cho vay lãi nặng, thu giữ 191 triệu đồng, 339 tờ giấy nhận nợ, nhiều tờ rơi có nội dung cho vay, danh sách thu nợ, giấy tờ tuỳ thân cùng hộ khẩu của người vay tiền... Các đối tượng cho vay khai nhận đã cho khoảng 100 người vay lãi nặng với lãi suất từ 15% đến 20%/tháng.