Theo dõi Báo Tây Ninh trên

Nhiều quy định về thuế thu nhập cá nhân cần phải thay đổi, trong đó mức giảm trừ gia cảnh phải điều chỉnh tăng

Nhiều quy định về thuế thu nhập cá nhân cần phải thay đổi, trong đó mức giảm trừ gia cảnh phải điều chỉnh tăng

Chủ tịch Quốc hội Vương Đình Huệ vừa ký ban hành Nghị quyết kỳ họp thứ 5 Quốc hội khóa XV, trong đó Quốc hội yêu cầu Chính phủ nghiên cứu phương án điều chỉnh tăng mức giảm trừ gia cảnh đối với thuế thu nhập cá nhân (TNCN).

Thu nhập không đủ sống vẫn phải đóng thuế

Là chuyên viên nhân sự cho một doanh nghiệp dịch vụ có trụ sở tại TP HCM, chị Lê Trúc Vân (32 tuổi, ở trọ tại quận Bình Thạnh) cho biết thu nhập thực tế chỉ đủ nuôi sống bản thân sau khi trừ thuế TNCN và các loại bảo hiểm, không thể có dư để lập tài khoản tiết kiệm. "Tôi chưa lập gia đình, ba mẹ cũng đang có việc làm nhưng thu nhập rất thấp nên tôi không được giảm trừ gia cảnh. Vì vậy, với mức lương khoảng 16 triệu đồng/tháng sau khi trừ đi 15% thuế TNCN, đóng bảo hiểm xã hội, y tế, thất nghiệp, tôi chỉ đủ chi trả sinh hoạt phí, thuê nhà và gửi một ít phụ ba mẹ. Cho nên, sau gần 10 năm đi làm, tôi vẫn chưa tiết kiệm được khoản nào" - chị Vân bộc bạch.

Trong khi đó, anh Nguyễn Hữu Bách (42 tuổi, ngụ quận Tân Phú) cho hay tổng thu nhập của vợ chồng anh sau khi trừ thuế còn được khoảng 30 triệu đồng/tháng. Tuy nhiên, gánh nặng chi phí cho con lớn đang học năm nhất đại học, con thứ 2 đang học cấp II, rồi tiền thuê nhà, tiền sinh hoạt ngày một tăng khiến gia đình anh luôn rơi vào trạng thái thiếu tiền. Đã vậy, anh chị còn phải trích ra 2,5 triệu đồng/tháng để trả góp cho khoản vay quỹ CEP đóng học phí cho con lớn vào đại học.

"Hiện nay, công việc đang khó khăn, vợ tôi đi làm không đều như trước nên thu nhập sẽ tiếp tục giảm. Giờ chỉ mong nhà nước miễn thuế TNCN cho những người đang bị ảnh hưởng công việc. Hơn nữa, thủ tục miễn trừ gia cảnh cũng nên đơn giản hơn chứ ai cũng đi làm mà bắt về quê xác minh rất mất thời gian, công sức" - anh Bách góp ý.

Tương tự, vợ chồng chị Đỗ Thị Thương (ngụ huyện Hóc Môn) cũng tỏ ra bức xúc khi công việc ít hơn, lương giảm nhưng thuế TNCN vẫn phải đóng đủ. Trước đây, thu nhập của vợ chồng chị gần 24 triệu đồng/tháng nhưng nay chỉ còn 20 triệu đồng/tháng. "Trừ thuế, bảo hiểm rồi chẳng còn bao nhiêu. Tháng nào cũng thiếu trước hụt sau, rất khổ. Tôi nghĩ nên nâng mức đóng thuế TNCN lên, thu nhập dưới 15 triệu đồng/tháng không nên đóng thuế TNCN vì mức đó chỉ đủ sống tối thiểu" - chị Thương bày tỏ.

Nhiều ý kiến cho rằng cần điều chỉnh tăng mức giảm trừ gia cảnh thuế thu nhập cá nhân. Trong ảnh: Người dân làm thủ tục thuế tại Chi cục Thuế quận Phú Nhuận, TP HCM Ảnh: HOÀNG TRIỀU

Mức giảm trừ thuế TNCN không còn phù hợp

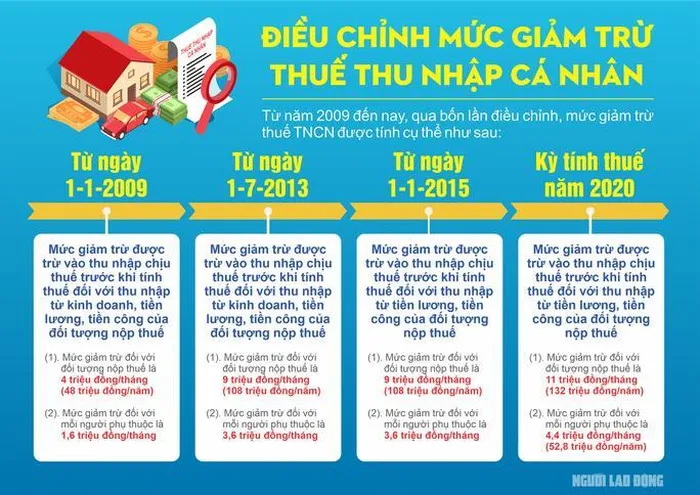

Từ năm 2009 đến nay, qua 4 lần điều chỉnh, mức giảm trừ gia cảnh đối với người nộp thuế và người phụ thuộc thuế TNCN được điều chỉnh tăng. Năm 2009, mức giảm trừ gia cảnh đối với người nộp thuế là 4 triệu đồng/tháng, mức giảm trừ đối với người phụ thuộc là 1,6 triệu đồng/tháng. Đến thời điểm hiện nay, mức giảm trừ gia cảnh đối với người nộp thuế là 11 triệu đồng/tháng, mức giảm trừ người phụ thuộc là 4,4 triệu đồng/tháng.

Với các mức giảm trừ này, người có thu nhập từ tiền lương, tiền công cho rằng không hợp lý. Bởi lẽ, từ ngày 1-7-2023, mức lương tối thiểu được tăng lên 1,8 triệu đồng/tháng khiến những người trước đây có thu nhập chưa đến ngưỡng nộp thuế rơi vào đối tượng phải nộp thuế TNCN. Đồng thời, do lương tăng nên thu nhập của người thuộc diện nộp thuế TNCN cũng tăng lên ngưỡng phải nộp với thuế suất cao hơn.

Ví dụ, trước đây, sau khi giảm trừ gia cảnh, người có thu nhập từ tiền lương dưới 5 triệu đồng/tháng không phải nộp thuế TNCN. Nhưng đến nay, do lương tối thiểu tăng nên thu nhập của họ vượt 5 triệu đồng/tháng và theo quy định phải nộp thuế với thuế suất 10%. Tương tự, trước khi lương tối thiểu được tăng lên, thu nhập của người lao động là 10 triệu đồng/tháng, họ phải nộp thuế 10%. Sau khi được tăng lương tối thiểu, thu nhập của người lao động tăng lên 10,5 triệu đồng/tháng, nộp thuế với thuế suất 15%.

Đồ họa: Lan Chi

Mặt khác, trong các năm gần đây, do giá cả hàng hóa, dịch vụ, học phí… ngày càng tăng; nhu cầu nâng cao trình độ học vấn, rèn luyện sức khỏe, khám chữa bệnh (ngoài phạm vi bảo hiểm y tế)... ngày càng nhiều nên các khoản chi tiêu của người nộp thuế và người phụ thuộc tăng thêm. Thế nhưng, từ năm 2020 đến nay, các mức giảm trừ gia cảnh thuế TNCN không tăng, khiến họ có phần thiệt thòi.

ThS tài chính Đồng Minh Hồng, Giám đốc Công ty Dịch vụ Kế toán Thuế DVL, cho biết qua khảo sát và tham khảo ý kiến nhiều công ty dịch vụ thuế đều ghi nhận TP HCM và Hà Nội là 2 địa phương có giá hàng hóa, dịch vụ cao nhất cả nước. Từ đó, ước tính chi phí sinh hoạt bình quân của người làm công ăn lương (không tính đội ngũ công nhân) tại 2 thành phố này khoảng 14-15 triệu đồng/tháng. "Vì thế, mức giảm trừ gia cảnh cho người nộp thuế tại thời điểm năm 2023 khoảng 14 triệu đồng/người/tháng là phù hợp với mức thu nhập trung bình của người lao động tại TP HCM và Hà Nội" - ông Hồng đề xuất.

Ông Nguyễn Văn Được, Trưởng Ban Chính sách Hội Tư vấn và Đại lý Thuế TP HCM, cho hay để tính ra số tiền giảm trừ gia cảnh tăng thêm là không đơn giản. Bởi lẽ, việc này chỉ có Bộ Tài chính tính toán, đo lường rất nhiều tham số, thu nhập và mức độ chi tiêu của người dân, nguồn thu ngân sách, các yếu tố tác động đến nền kinh tế… mới "chốt" được con số nhất định.

Tuy nhiên, theo ông Được, nhiều quy định về thuế TNCN cần phải thay đổi, trong đó mức giảm trừ gia cảnh cần tăng thêm đến mức tối thiểu phải bằng 11 triệu đồng/tháng nhân với tỉ lệ lạm phát, cộng với mức độ lạm phát của nhiều năm tiếp theo nhằm phù hợp với thực tiễn.

"Còn trường hợp người nộp thuế mong muốn khấu trừ các chi phí khi tính thuế TNCN thì pháp luật về thuế phải thay đổi phương pháp tính thuế. Theo đó, người dân kê khai thu nhập và có chứng từ chứng minh chi phí của mình để tính ra được thu nhập chịu thuế" - ông Được nói.

Đại biểu Quốc hội ĐOÀN THỊ THANH MAI (đoàn Hưng Yên):

Cần nâng mức giảm trừ gia cảnh

Theo Nghị quyết 954/2020/UBTVQH14 của Ủy ban Thường vụ Quốc hội, mức giảm trừ đối với đối tượng nộp thuế là 11 triệu đồng/tháng; mức giảm trừ đối với mỗi người phụ thuộc là 4,4 triệu đồng/tháng đã áp dụng từ tháng 7-2020. Mức giảm trừ gia cảnh này đã không còn phù hợp mặt bằng giá chung liên tục có biến động tăng.

Ngoài ra, các gia đình phải trang trải thêm chi phí học tập cho con, nên gánh nặng chi phí càng lớn hơn. Với hàng loạt chi phí tăng lên như vậy, mức giảm trừ duy trì từ năm 2020 đã không còn phù hợp, mức giảm trừ gia cảnh hiện nay không đủ để đáp ứng chi tiêu cơ bản, tạo ra sự thiếu công bằng với các đối tượng nộp thuế. Do đó, cần xem xét nâng mức giảm trừ gia cảnh trong bối cảnh có sự biến động như đã nêu. Bên cạnh đó, cần xem xét, nghiên cứu sửa đổi rút ngắn số bậc tính thuế TNCN cho phù hợp hơn.

Bà NGUYỄN THỊ CÚC, Chủ tịch Hội Tư vấn Thuế Việt Nam:

Tính toán lại đối tượng chịu thuế

Nếu chỉ tăng mức giảm trừ gia cảnh nhưng vẫn giữ các bậc thuế và thuế suất thì chỉ điều chỉnh rất ít cho những người chưa đến ngưỡng nộp thuế; còn những người đang nộp thuế lại gần như không thay đổi nhiều. Hiện nay, có nhiều ý kiến đề xuất thuế TNCN cần giảm từ 7 bậc thuế còn 5 bậc nhưng nếu chỉ giảm bậc thì mức thuế suất cao nhất vẫn là 35%. Do đó, Luật Thuế TNCN cần phải điều chỉnh toàn diện sao cho mức thuế suất cao nhất xuống còn 30%. Không chỉ với các khoản thu nhập từ tiền lương, tiền công mà cần tính toán lại nhiều đối tượng chịu thuế và nhiều khoản thu nhập khác.

Nguồn NLDO

Xem link gốc