Theo dõi Báo Tây Ninh trên

Khi vừa đứng đầu ngành sản xuất hàng tiêu dùng vừa nắm chuỗi phân phối quy mô lớn nhất, Masan có nhiều cơ hội để chiếm lĩnh mảng bán lẻ.

Khi vừa đứng đầu ngành sản xuất hàng tiêu dùng vừa nắm chuỗi phân phối quy mô lớn nhất, Masan có nhiều cơ hội để chiếm lĩnh mảng bán lẻ.

Vụ sáp nhập giữa Masan Consumer (thuộc Tập đoàn Masan) và Vincommerce (thuộc tập đoàn Vingroup) vào giữa tuần đến nay vẫn được chú ý, không chỉ bởi quy mô M&A mà còn ở những tác động đến tương lai của thị trường bán lẻ.

Vingroup và Masan không tiết lộ chi tiết kế hoạch với VinMart, nhưng hầu hết công ty chứng khoán đều nhận định, đây là bước đi thể hiện tham vọng của Masan, hơn là Vingroup.

Hai sản phẩm của Masan được bày bán tại VinMart. Ảnh: Hoài Thu

Ngân hàng đầu tư UBS cho rằng, thỏa thuận này sẽ giúp Masan có cơ hội tận dụng được mạng lưới phân phối rộng khắp của Vincomerce nhằm thâm nhập thị trường bán lẻ hiện đại. Trong khi đó, HSC dự báo, Masan có thể trở thành nhà phát triển mảng bán lẻ tiêu dùng ở quy mô hàng đầu.Sáp nhập hệ thống VinMart của Vingroup, theo đánh giá của SSI Research, là một bước đi đầy tham vọng của Masan nhằm giành lấy thị trường bán lẻ Việt Nam, đặc biệt khi tập đoàn này mới ra mắt mảng thịt mát nhưng đặt mục tiêu doanh số 1,5 tỷ USD vào ngay năm sau.

Nhìn từ cấu trúc hoạt động của Masan, không khó để nhận ra vai trò và tiềm năng của "mảnh ghép" VinMart. Ngoại trừ khai khoáng, hai mảng kinh doanh chính của tập đoàn này là thực phẩm - đồ uống và chuỗi giá trị thịt đều có thể khớp với hoạt động của VinMart. Với đặc điểm là những ngành hàng có nhiều sự thay thế và độ nhạy cao về giá, lợi thế đầu tiên với Masan là có thể giảm bớt chi phí trung gian của kênh phân phối qua siêu thị.

Ông Nguyễn Anh Nguyên, Phó tổng giám đốc Masan cho biết, một gói mỳ tôm khi phân phối qua kênh siêu thị phải chịu chi phí tới 24% lợi nhuận biên. Khi Masan vừa là người sản xuất, vừa sở hữu chuỗi bán lẻ lớn, như VinMart, đồng nghĩa là phần chi phí cho quãng đường từ nhà máy đến tay người tiêu dùng sẽ giảm đáng kể. Điều này cũng mang lại lợi thế cạnh tranh rất lớn nếu những nền tảng phân phối khác, như Alibaba hay Amazon, xuất hiện tại thị trường Việt Nam.

Mang ý nghĩa quan trọng hơn, là Masan có thể chuyển hóa từ "mảnh ghép" VinMart để tăng khả năng cạnh tranh.

Masan từng thừa nhận trong báo cáo thường niên năm 2018 rằng, các công ty con và công ty liên kết đang phải đối mặt với sự cạnh tranh mạnh mẽ và vị trí dẫn đầu thị trường có thể bị lung lay. Các sản phẩm của công ty tạo lợi thế cạnh tranh chủ yếu dựa vào hình ảnh thương hiệu, giá cả, hệ thống phân phối và các danh mục sản phẩm. Tuy nhiên, thị trường thực phẩm và đồ uống tại Việt Nam được đánh giá sẽ ngày càng khốc liệt hơn khi có nhiều thương hiệu và công ty thực phẩm quốc tế nổi tiếng thâm nhập. "Sức ép cạnh tranh có thể khiến cho các đối thủ phải gia tăng đáng kể chi phí dành cho quảng cáo và các hoạt động khuyến mãi, hoặc thực hiện phá giá để cạnh tranh", báo cáo nhận xét.

Trong một lĩnh vực có độ nhạy với giá cao như hàng tiêu dùng nhanh, nếu Masan chọn cách đè bẹp các đối thủ trong cuộc đua này, VinMart sẽ là quân cờ mang tính chiến lược. Phần chi phí mà Masan đáng ra phải trả cho các siêu thị, khi sở hữu VinMart, nếu được chuyển ngược về giá sản phẩm, sẽ là bước tiến lớn trong cuộc đua giành thị phần. "Đốt tiền" chưa bao giờ là cuộc chiến dễ dàng, nếu không sở hữu một hệ sinh thái đủ mạnh, hoặc tiềm lực tài chính không đủ lớn.

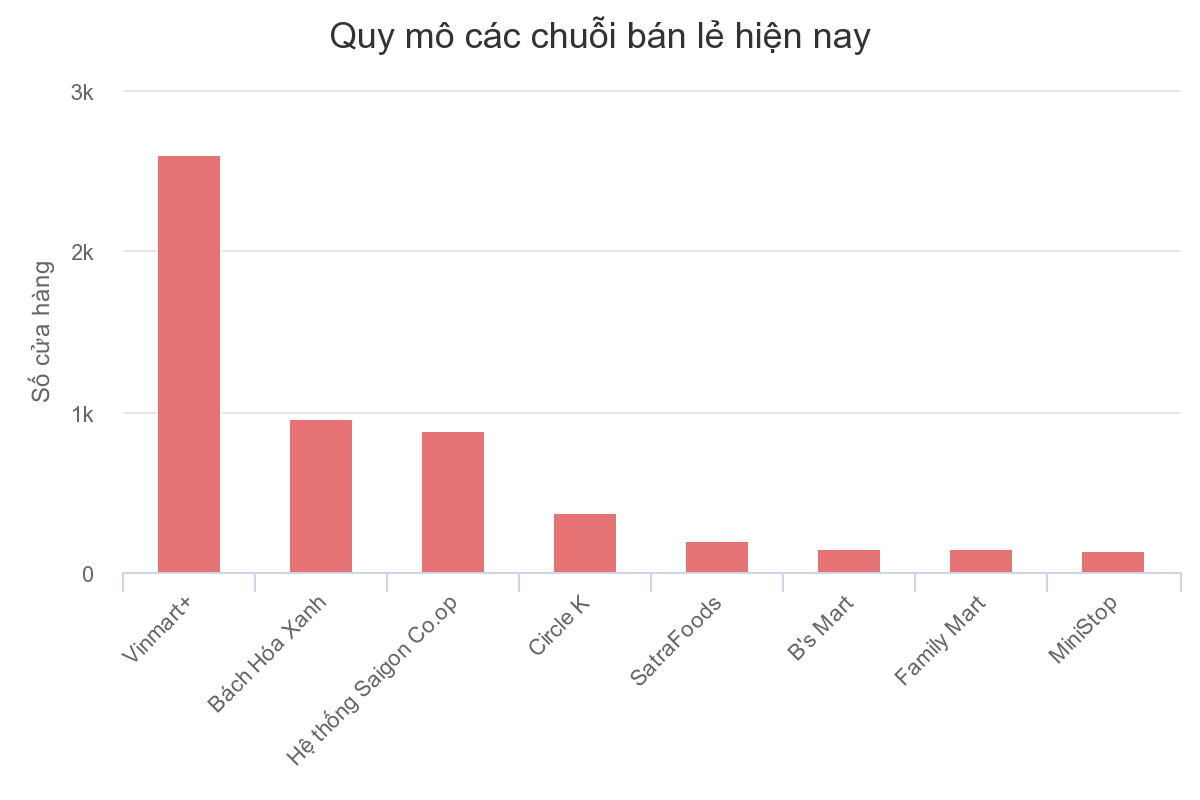

Bên cạnh đó, nắm quyền kiểm soát hệ thống VinMart, Masan hoàn toàn có quyền lựa chọn sản phẩm nào, thương hiệu nào được xuất hiện trong chuỗi siêu thị này. Với quy mô hơn 2.600 điểm bán lẻ, hiện diện ở hầu hết tỉnh, thành, lợi thế cạnh tranh mang lại sẽ rất lớn. Chưa kể, tính "độc quyền" của hệ thống VinMart trong những khu đô thị lớn của Vingroup cũng giúp Masan có thể "độc quyền" tiếp cận một lượng khách hàng lớn.

Ngoài lợi ích cho các ngành hàng của Masan Consumer, VinMart còn được đánh giá là mắt xích quan trọng trong chiến lược ngành thịt mát mới được Masan công bố cuối năm 2018. Theo đánh giá ban đầu của VCSC, nhóm phân tích kỳ vọng công ty con mảng thịt của Masan - Masan Meat Life (MML), sẽ tận dụng hệ thống phân phối từ các cửa hàng VinMart/VinMart+ để gia tăng thị phần.

Là mảnh ghép quan trọng, song sức nặng của VinMart cũng không kém cạnh. Khả năng vận hành, duy trì tốc độ tăng trưởng, thị phần sẽ là bài toán không dễ giải với một tập đoàn chưa có nhiều kinh nghiệm trong mảng bán lẻ như Masan.

Thế giới Di Động cũng là một ví dụ. Có kinh nghiệm vận hành mô hình chuỗi từ thời bán lẻ điện máy, song công ty này cũng phải chật vật tìm "công thức thành công" cho Bách Hóa Xanh. Sau hơn bốn năm xuất hiện, Bách Hóa Xanh, theo đánh giá của VCSC, vẫn đang lỗ ròng từ hoạt động kinh doanh chính.

Bên cạnh đó, mảng bán lẻ theo báo cáo bộ phận của Vingroup lỗ hơn 5.100 tỷ đồng trong năm gần nhất, cũng sẽ là một thách thức lớn. Khác với Vingroup, các mảng hoạt động của Masan không mang lại một mức lợi nhuận đột biến như bất động sản. Năm gần nhất, lợi nhuận trước thuế hợp nhất của tập đoàn chỉ hơn 6.200 tỷ đồng.

Hệ thống VinMart là mảnh ghép quan trọng cho tham vọng của Masan, nhưng việc hiện thực hóa lợi thế này vẫn còn là câu chuyện dài. Trong tuần đầu tiên khi Masan và Vingroup công bố thương vụ, cổ phiếu VIC vẫn giữ được sắc xanh, trong khi MSN mất 11% thị giá.

Năm 2018, Masan đạt doanh thu thuần hợp nhất hơn 38.000 tỷ đồng, tương đương gần 1,7 tỷ USD. Con số này tăng chưa tới 2% so với 2017 và thấp hơn 12% so với trước đó hai năm. Tuy nhiên, trong bản kế hoạch 5 năm tới gửi các cổ đông, ban lãnh đạo kỳ vọng mục tiêu doanh thu tới 2022 đạt 5 tỷ USD, tương đương khoảng 115.000 tỷ đồng.

Nguồn VNE