Theo dõi Báo Tây Ninh trên

Mức lương cơ sở chính thức tăng từ đầu tháng 7 chưa kịp khiến nhiều người vui mừng thì lại rơi vào tình trạng phải đóng thuế thu nhập cá nhân nhiều hơn.

Mức lương cơ sở chính thức tăng từ đầu tháng 7 chưa kịp khiến nhiều người vui mừng thì lại rơi vào tình trạng phải đóng thuế thu nhập cá nhân nhiều hơn.

Lương chưa theo kịp giá, đã phải đóng thuế nhiều hơn

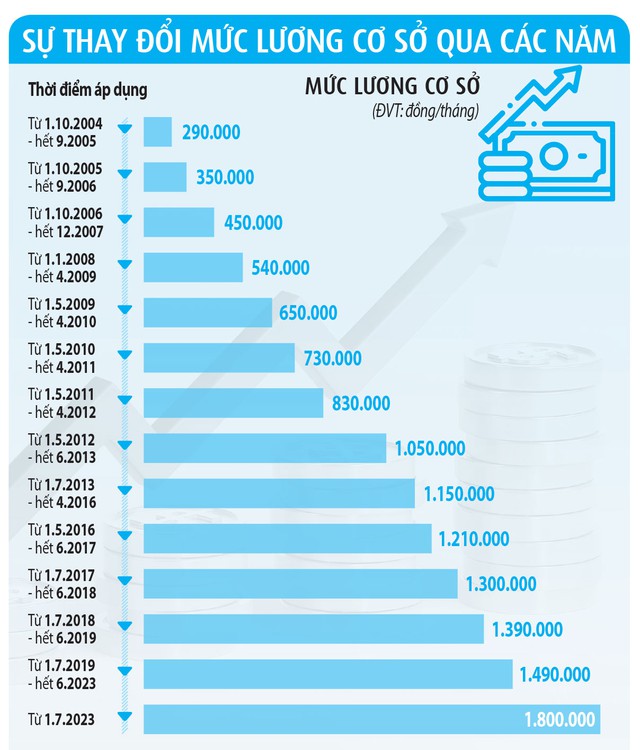

Từ ngày 1.7, tiền lương cơ sở của người lao động được tăng 20,8%, từ mức 1,49 triệu đồng/tháng lên 1,8 triệu đồng/tháng.

Chị K.H (ngụ TP.HCM) mới nghe cơ quan thông báo lương tăng thêm hơn 700.000 đồng, nhưng chưa kịp mừng thì nhận được thông tin bị trừ thuế thu nhập cá nhân (TNCN) hơn 36.000 đồng. Hệ số lương của chị K.H ở mức 2,34, lương công chức loại 1 vào khoảng 3,486 triệu đồng, nay được tăng thêm 725.400 đồng. Trước đây, chị K.H nhận lương là 10,986 triệu đồng, đến tháng 7 thì lương của chị tăng lên mức 11,711 triệu đồng.

Quyết toán thuế thu nhập cá nhân tại TP.HCM. ĐÀO NGỌC THẠCH

"Trước đây tôi không phải đóng thuế TNCN. Nay lương tăng, thu nhập vượt trên 11 triệu đồng và phải đóng thuế TNCN. Dù số thuế đóng 36.000 đồng không phải quá lớn, nhưng cũng thấy rất khó chịu vì lương tăng để hỗ trợ người lao động mà lại đi đóng thuế thì còn ý nghĩa gì. Mức tăng lương chưa bù đắp được phần nào giá cả hàng hóa tăng mà lại rơi đúng vào cảnh đóng thuế", chị K.H nói.

Tương tự, sau 18 năm công tác, chị P.T (ngụ Q.3, TP.HCM) có hệ số lương 4,32. Từ tháng 7, lương cơ bản của chị tăng từ hơn 6,436 lên 7,776 triệu đồng. Cộng với các khoản khác, thu nhập của chị P.T ở mức 20,796 triệu đồng. Trừ mức giảm trừ gia cảnh 11 triệu đồng, thu nhập chịu thuế của chị P.T là 9,796 triệu đồng, tính ra số thuế TNCN phải đóng tăng từ mức 595.700 đồng lên 729.600 đồng. Số thuế tăng thêm 133.900 đồng, chiếm khoảng 10% tiền lương tăng thêm.

Giá tăng vọt, thu nhập người dân teo tóp

Trước khi lương tăng, thuế tăng thì người đóng thuế còn đối mặt với tình trạng mặt bằng giá tăng liên tục trong mấy năm qua khiến thu nhập thực tế càng teo tóp.

Cuối tuần qua, gia đình anh Việt (ngụ Q.Tân Phú, TP.HCM) với 3 con nhỏ chia tay TP.HCM để về lại quê ở miền Trung sau gần chục năm sinh sống tại TP. Cả 2 vợ chồng anh vào TP thuê nhà ở, nhận sản phẩm may gia công tại nhà và lo cho 3 con nhỏ đi học. Nhưng từ khi dịch Covid-19 đến nay, hàng hóa giảm mạnh, nhất là từ đầu năm, các cơ sở may quần áo bỏ sỉ chợ có rất ít hàng. Không có hàng nhiều thì thu nhập ít đi nên chi phí cho cả 5 người không đủ.

Quyết toán thuế TNCN tại TP.HCM. ĐÀO NGỌC THẠCH

"Ráng kéo dài mấy tháng nay để xem tình hình có đỡ hơn không, mà giờ hết chịu nổi. Xoay đi xoay lại đến tháng rồi tiền nhà, tiền điện, tiền ăn uống đều thấy tăng lên và đủ thứ tiền của 3 đứa con, thôi lại kéo nhau về quê sống cùng ba má rồi tính tiếp", anh Việt chia sẻ.

Gia đình anh chỉ là một trong nhiều trường hợp hiện nay khi thu nhập giảm nhưng giá nhiều loại hàng hóa đã tăng vọt từ 30 - 40%, thậm chí có những sản phẩm đã tăng gấp đôi. Đặc biệt, những hàng hóa thiết yếu cho đời sống người dân như ổ bánh mì, tô bún, ly cà phê… đều tăng. Mới nhất từ đầu tháng 5, tiền điện tăng thêm 3%.

Số liệu từ Tổng cục Thống kê cho thấy thu nhập bình quân tháng của người lao động trong quý 2/2023 là 7 triệu đồng/người, giảm 79.000 đồng so với quý đầu năm nay. Bên cạnh đó, tình trạng nhiều doanh nghiệp ở các ngành nghề, địa phương cắt giảm đơn hàng đã diễn ra từ quý 4/2022 và tiếp tục tiếp diễn sang quý 2/2023, dẫn đến hàng trăm ngàn người lao động bị giảm giờ làm, mất việc làm, ảnh hưởng tới đời sống của người lao động. Cụ thể, số lao động nghỉ giãn việc của các doanh nghiệp trên cả nước trong quý 2/2023 khoảng 241.500 người; số lao động bị mất việc là 217.800 người. Trong đó, tập trung chủ yếu ở các lao động thuộc các ngành dệt may, da giày, sản xuất linh kiện và sản phẩm điện tử, chế biến gỗ và chủ yếu tập trung ở một số tỉnh có nhiều khu công nghiệp, khu chế xuất như Bình Dương, TP.HCM, Bắc Ninh, Bắc Giang…

Cắt giảm từ 7 bậc thuế xuống 5 bậc

Theo Bộ Tư pháp, sau khi rà soát và tổng hợp báo cáo từ các bộ, ngành, có 22 điều trong luật Thuế TNCN cần nghiên cứu để sửa đổi, bổ sung chủ yếu liên quan đến thu nhập chịu thuế, thu nhập miễn thuế, cơ sở tính thuế và phương pháp xác định số thuế phải nộp đối với một số khoản thu nhập, thuế suất, mức giảm trừ gia cảnh và các nhóm vấn đề mang tính kỹ thuật khác.

Chẳng hạn, biểu thuế lũy tiến từng phần gồm 7 bậc với các mức thuế suất từ 5% đến 35%. Qua rà soát cơ cấu biểu thuế hiện nay và nghiên cứu xu hướng cải thiện về mức sống dân cư trong thời gian tới cũng như kinh nghiệm quốc tế, VN có thể nghiên cứu để cắt giảm từ 7 xuống còn 5 bậc thuế; cùng với việc xem xét nới rộng khoảng cách thu nhập trong các bậc thuế, đảm bảo điều tiết ở mức cao hơn vào những người có thu nhập ở bậc thuế cao. Bên cạnh đó, Bộ Tư pháp cũng đề xuất mức GTGC cụ thể cần được nghiên cứu, tính toán một cách kỹ lưỡng, đảm bảo cao hơn GDP bình quân đầu người, tiền lương tối thiểu vùng…

Luật sư Trần Xoa, Giám đốc Công ty luật Minh Đăng Quang, phân tích: Theo khảo sát mức sống dân cư năm 2022 của Tổng cục Thống kê, thu nhập bình quân đầu người năm 2022 ước đạt 4,67 triệu đồng/người/tháng, tăng 9,5% so với năm 2021. So với thu nhập bình quân đầu người công bố năm 2006 chỉ ở mức 636.000 đồng (tăng 31,3% so với năm 2004 - thời điểm soạn thảo luật thuế TNCN), thu nhập của người dân tăng hơn 7 lần trong vòng 16 năm.

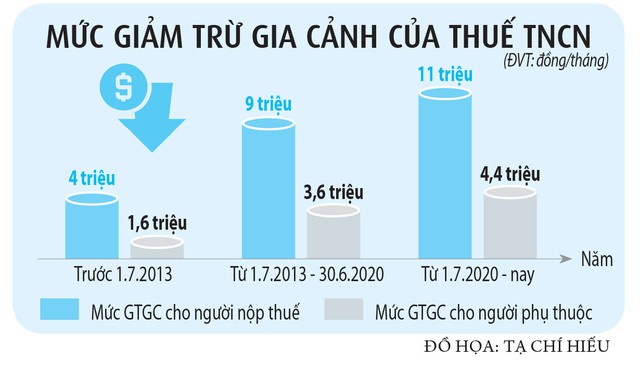

Trong khi đó, luật thuế TNCN được áp dụng từ năm 2007, sau 2 lần điều chỉnh mức giảm trừ gia cảnh (GTGC) cho người nộp thuế (từ 4 triệu đồng/tháng lên 9 triệu đồng/tháng và 11 triệu đồng/tháng vào năm 2020) thì mức tăng chưa đến 3 lần.

Ngoài ra, bình quân mỗi người chi tiêu năm 2008 khoảng 792.000 đồng/tháng thì tới năm 2020 lên hơn 2,8 triệu đồng/tháng, tương ứng tăng gần 3,6 lần. Như vậy, để đảm bảo duy trì đời sống hiện nay như trước đây, người dân phải chi tiêu nhiều hơn, đồng nghĩa mức GTGC ít nhất phải được nâng lên tương ứng. Việc giữ quy định về thuế TNCN sau nhiều năm khiến các gia đình thu không đủ chi nhưng vẫn phải đóng thuế. Hay việc các bậc thuế TNCN quá dày, sát nhau nên khi lương nhích lên vài trăm ngàn, thì người làm công ăn lương có thể phải đóng thuế nhiều hơn.

Cần sửa ngay mức giảm trừ gia cảnh

Ông Nguyễn Ngọc Tú, giảng viên Trường đại học Kinh doanh và công nghệ Hà Nội, cho rằng lương cơ sở tăng khiến tiền lương danh nghĩa cũng tăng lên. Đối với những người thuộc đối tượng tăng lương lần này, từ chỗ không nộp thuế đến chỗ nộp thuế là không có gì khó hiểu. Hầu hết những người làm việc trên 10 năm, có mức tăng trên 1 triệu đồng thì đương nhiên số thuế phải đóng sẽ cao hơn. Điều này khiến việc tăng lương này không thật sự có ý nghĩa trọn vẹn trong hỗ trợ người lao động. Đồng thời, số người nộp thuế TNCN trong thời gian tới vì thế cũng sẽ tăng cao hơn trước đây.

Quy định về thuế TNCN quá lạc hậu

Quy định về thuế TNCN hiện nay có nhiều lạc hậu so với thế giới. Mức GTGC là quá thấp so với thu nhập và chi tiêu hiện nay, đặc biệt là người dân ở các thành phố lớn như TP.HCM và Hà Nội. Cần thiết phải nâng mức GTGC cho cả người nộp thuế và người phụ thuộc.

Thứ hai, thời gian điều chỉnh GTGC chỉ tính vào lạm phát khi nào cộng lại đến 20% mới điều chỉnh là điều không hợp lý. Trước hết, việc bào mòn thu nhập chỉ là một phần, còn mức sống bình quân của xã hội đã thay đổi là quan trọng hơn. Mức tính thuế chỉ dựa trên bào mòn của lạm phát cộng lại là không hợp lý. Đồng thời, biểu thuế TNCN gồm 7 bậc là quá li ti và mức thuế từ 5 - 35% là rất cao so với thế giới.

Các nước xung quanh như Malaysia, Philippines, Singapore… đều trong xu hướng giảm thuế TNCN tối đa. VN cũng cần xem xét giảm xuống còn 4 hay 5 bậc và các bậc thuế cũng phải giãn ra rõ rệt. Đồng thời xem xét giảm mức thuế TNCN ở bậc cao nhất là 35% xuống đâu đó như các quốc gia hiện đang áp dụng là 25% thì phù hợp hơn. Các khoản giảm trừ để tính thuế TNCN cũng cần tính toán đầy đủ hơn để đảm bảo chi tiêu cần thiết cho đời sống người dân.

PGS-TS Đinh Trọng Thịnh (Học viện Tài chính)

"Mức GTGC mà không được điều chỉnh thì phần tăng lương cơ sở bù đắp không có ý nghĩa. Chính vì vậy, cần khẩn trương điều chỉnh mức GTGC sao cho đảm bảo cuộc sống của người nộp thuế hiện nay, tránh trường hợp lương tăng mà thuế cũng tăng. Trong đó phải tính toán bao gồm tiền học phí của con cái, tiền chữa bệnh, tiền thuê nhà, tiền vay mua nhà trả góp… Đây là những khoản chi tiêu thiết yếu trong đời sống người dân", ông Tú kiến nghị và đề xuất mức GTGC cần phải tăng lên 20 triệu đồng/tháng cho người nộp thuế, còn người phụ thuộc lên 10 triệu đồng/tháng. Mức GTGC này vừa mang tính chất đảm bảo cuộc sống vừa động viên người nộp thuế.

Đồ họa: Tạ Chí Hiếu

Còn theo luật sư Trần Xoa, việc tăng lương cơ sở từ ngày 1.7 có thể xem là nỗ lực của Chính phủ. Thế nhưng, như đã nói, việc tăng lương khiến nhiều công chức, người lao động chưa kịp mừng thì đã đối diện với việc phải nộp thuế hết cả phần tăng lương do quy định về thuế TNCN không thay đổi.

Ông nhấn mạnh: Nghị quyết số 101/2023 Kỳ họp thứ 5, Quốc hội Khóa XV công bố cuối tháng 6 nêu rõ giao Chính phủ phối hợp với các cơ quan hữu quan nghiên cứu phương án điều chỉnh tăng mức GTGC đối với thuế TNCN. Do đó, không thể chờ theo lộ trình sửa đổi toàn diện luật Thuế TNCN đến năm 2025 như Chính phủ đã công bố mà phải làm sớm hơn, thay đổi mức GTGC trước hết.

Có thể tính mức GTGC bằng 10 lần lương cơ sở

Có thể đưa ra một cơ chế trượt hàng năm như mức GTGC bằng 10 lần lương cơ sở (nếu mức 20 triệu đồng/tháng, GTGC mà được chấp nhận cũng trên 10 lần lương cơ sở). Hay tính trượt giá theo chỉ số CPI hàng năm.

Thường cuối năm, Tổng cục Thống kê công bố chỉ số CPI tăng giảm như thế nào, dựa trên số này điều chỉnh mức GTGC hàng năm cho người nộp thuế. Chứ theo quy định hiện nay, chỉ số CPI tăng 20% thì mới được điều chỉnh mức GTGC thì người chịu thuế phải chịu nhiều thiệt thòi. Đồng thời, cần cắt giảm bớt các bậc thuế, khoảng cách giữa các bậc thuế cũng cần điều chỉnh tăng lên cao.

Cần phải bỏ mức thuế cao nhất 35% để mức thuế điều tiết trên thu nhập người lao động phải chịu quá lớn. Hiện nay tỷ lệ thuế bình quân trên thu nhập khoảng 23% cũng là quá cao. Trong khi đó, cũng là thuế thu nhập, nhưng doanh nghiệp chỉ đóng 20% sau khi trừ đi các chi phí. Đó là chưa kể trên thế giới, xu hướng thuế TNCN trong thời gian tới sẽ còn tiếp tục giảm. Hay thuế tối thiểu toàn cầu hiện ở mức 15%, nên thuế TNCN cần có những bước cải tiến đồng bộ.

Ông Nguyễn Ngọc Tú (Giảng viên Trường đại học Kinh doanh và công nghệ Hà Nội)

"Theo giải trình của Ủy ban Thường vụ Quốc hội về dự án luật Thuế TNCN năm 2007 trước khi thông qua luật, cơ sở tính mức GTGC đưa ra 4 triệu đồng/người/tháng là gấp trên 2,5 lần mức GDP bình quân đầu người vào năm 2009 (khoảng 1,5 triệu đồng/tháng). Như vậy, GDP bình quân đầu người năm 2022 theo giá hiện hành công bố ước đạt 95,6 triệu đồng/người, tương đương gần 8 triệu đồng/người/tháng và nhân với hệ số 2,5 lần thì mức GTGC cho người nộp thuế lên 20 triệu đồng/tháng. Từ đó cũng sẽ tính ra được mức GTGC cho người phụ thuộc. Đồng thời xem xét giảm bậc thuế từ 7 xuống còn 4 gồm các thuế suất từ 5%, 10%, 20% và 30%", luật sư Trần Xoa phân tích.

Nguồn TNO

Xem link gốc